As principais características da reforma tributária aprovada na Câmara

Publicado em 11/07/2023

Em votação concluída no dia 07 de julho de 2023, a Câmara dos Deputados aprovou a Reforma Tributária (PEC 45/19), que traz uma série de mudanças significativas no sistema tributário brasileiro. A proposta visa simplificar os impostos sobre o consumo, estabelece a criação de fundos para o desenvolvimento regional e para financiar créditos do ICMS até 2032, além de unificar a legislação dos novos tributos. Após a aprovação em dois turnos, a proposta será encaminhada para o Senado Federal.

A aprovação da Reforma Tributária na Câmara dos Deputados despertou grande interesse e levantou várias questões sobre suas implicações na economia e no dia a dia dos cidadãos. Neste artigo, vamos apresentar um resumo destacando os pontos chaves que foram discutidos e aprovados no parlamento.

Principais características da Reforma Tributária

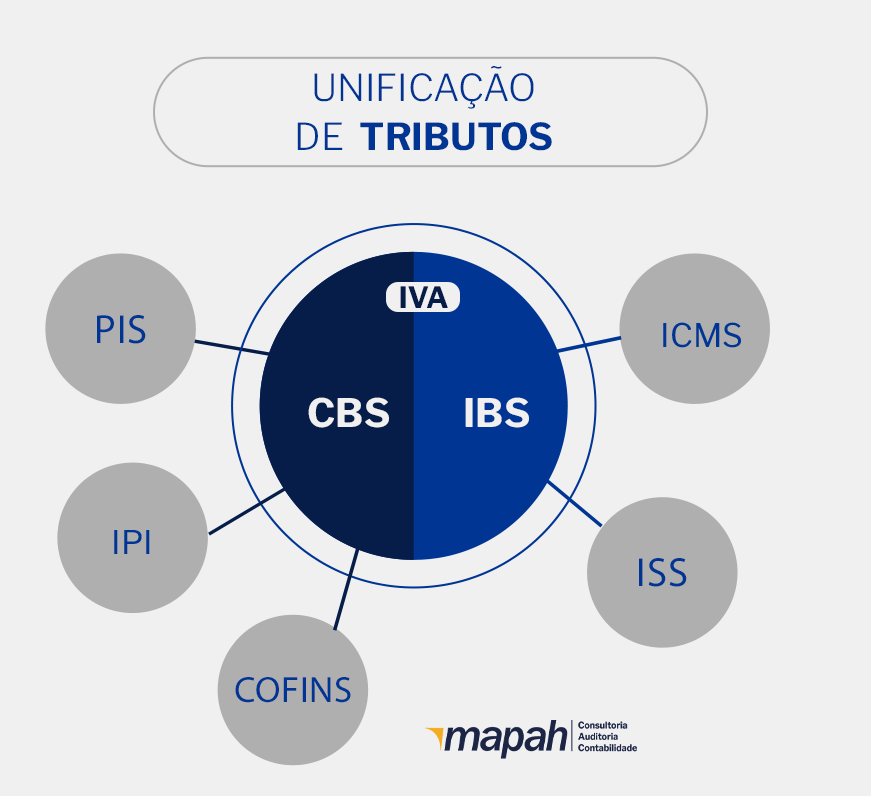

Unificação de cinco tributos pelo IBS e CBS

A PEC 45/2019 aprovada substitui os três impostos federais (IPI, PIS e Cofins), um estadual (ICMS) e um municipal (ISS) em dois novos tributos: a CBS, de competência da União; e o IBS, para estados e municípios, conforme o infográfico abaixo.

Para o consumidor, a mudança está em saber quanto está sendo pago de imposto na nota fiscal. Atualmente, somente o ICMS vem exposto na nota.

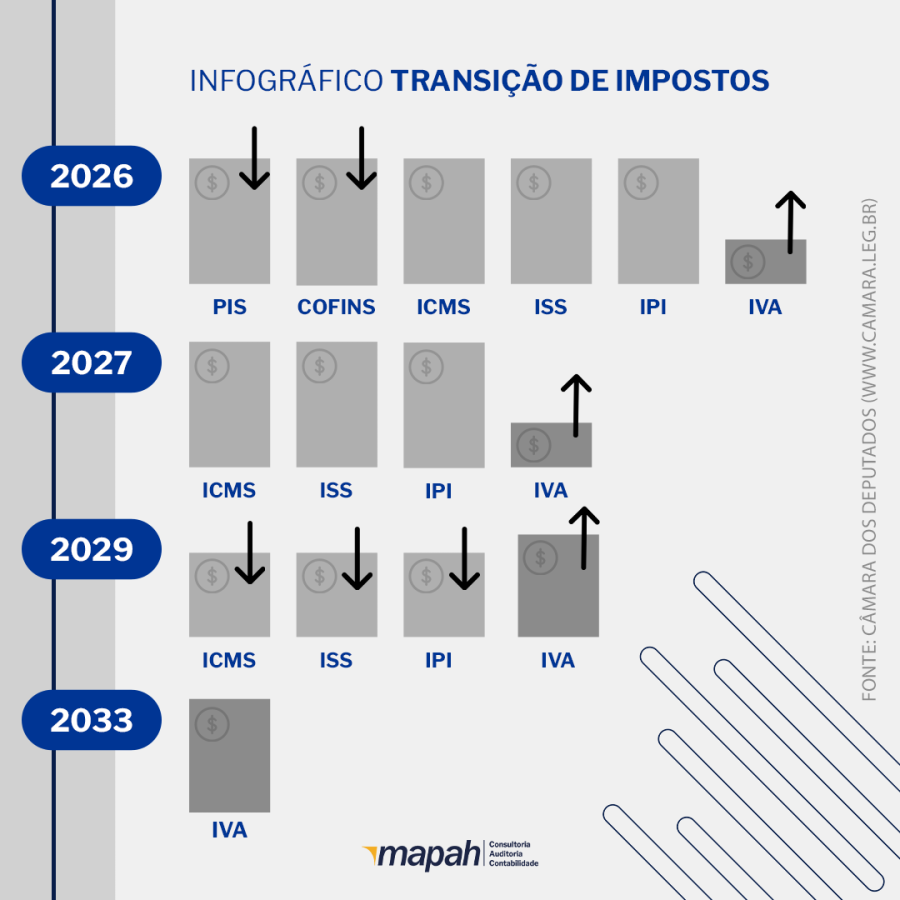

Transição dos impostos:

A transição demorará 7 anos, sem redução da carga tributária, sendo que o início se dará em 2026 gradualmente, reduzindo os atuais tributos e aumentando o IBS, concluindo essa fase até 2032. A partir de 2033 o sistema atual de arrecadação será extinto.

-

Alíquotas da transição em 2026: IVA federal terá alíquota de 0,9% e IVA estadual e municipal, de 0,1%;

-

Em 2027, PIS e Cofins serão extintos, e a alíquota do IPI será reduzida a zero, com exceção de produtos que não tenham industrialização na Zona Franca de Manaus (ZFM), para manter o tratamento favorecido da região amazônica;

-

De 2029 a 2032 será feita a redução gradual do ICMS e ISS.

Benefícios Fiscais

Foram definidos alguns setores que terão benefícios na nova sistemática de arrecadação, são eles:

Cesta básica nacional de alimentos – Alíquota zero do IBS

Alíquota

Durante o período de transição, ficará a cargo do Senado, a criação de alíquotas de referência para orientar as cobranças federal, estadual e municipal e estes percentuais ficarão em vigor até que as leis federal, estadual ou municipal definam as alíquotas dos IVAs de suas responsabilidades.

Exceções - situações que permitem a redução de 60% da alíquota do IBS:

-

Serviços de transporte público coletivo urbano, semiurbano ou metropolitano;

-

Medicamentos e dispositivos médicos e serviços de saúde;

-

Serviços de educação;

-

Produtos agropecuários, pesqueiros, florestais e extrativistas vegetais in natura;

-

Insumos agropecuários, alimentos destinados ao consumo humano e produtos de higiene pessoal;

-

Atividades artísticas e culturais nacionais, produções jornalísticas, audiovisuais e desportivas;

-

Dispositivos médicos e de acessibilidade para pessoas com deficiência;

-

Bens e serviços relacionados a segurança e soberania nacional, segurança da informação e segurança cibernética;

-

Medicamentos e produtos de cuidados básicos à saúde menstrual.

Além disso, o texto abre o precedente para isentar os seguintes produtos:

-

Alguns medicamentos específicos, como os utilizados para o tratamento contra o câncer;

-

Produtos de cuidados básicos à saúde menstrual;

-

Dispositivos médicos e de acessibilidade para pessoas com deficiência;

-

Produtos hortícolas, frutas e ovos;

-

Redução de 100% da alíquota do IVA federal (chamado de CBS) incidente sobre serviços de educação de ensino superior (Prouni);

-

Possibilidade de um produtor rural pessoa física ou jurídica com receita anual de até R$ 3,6 milhões ficarem "livres" de recolher o futuro IVA;

-

Possibilidade de zerar os IVAs sobre atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística.

Cashback

O texto prevê a devolução de tributos para um público determinado (baixa renda)

Tributos Majorados

A proposta aprovada prevê a criação de um tributo de competência federal, sobre bens e serviços prejudiciais à saúde e ao meio ambiente (como cigarros e bebidas alcoólicas).

Tratamentos diferenciados

O texto prevê alguns setores com tratamentos diferenciados por não se enquadrar no regime normal de arrecadação. Dentre eles estão:

-

Combustíveis e lubrificantes: alíquotas uniformes cobradas em uma única fase da cadeia e possibilidade de concessão de créditos para os contribuintes.

-

Serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos (como as loterias): alterações nas alíquotas, nas regras de creditamento e na base de cálculo, além da possibilidade de tributação com base na receita ou no faturamento;

-

Compras governamentais: não incidência do IVA dual (IBS e CBS), desde que haja manutenção dos créditos relativos às operações anteriores da cadeia

-

Sociedades cooperativas: o imposto não será cobrado sobre as operações realizadas entre a sociedade cooperativa e seus cooperados, e os créditos do imposto serão transferidos entre os cooperados e a sociedade cooperativa

Tributação de bens patrimoniais (IPVA)

Bens de alto valor econômico como iates, lanchas e jatinhos passarão a ter tributação (IPVA) sobre eles, o que atualmente não há.

Tributação sobre Heranças (ITCD)

A proposta estabelece uma tributação progressiva em razão do valor da herança ou doação, bem como estipula que o recolhimento deverá ser do Estado da pessoa falecida.

Permite a cobrança sobre heranças recebidas do exterior e isenta as doações para instituições sem fins lucrativos, inclusive as organizações assistenciais, beneficentes de entidades religiosas e institutos científicos e tecnológicos.

Base de cálculo do IPTU

Foi incluído também a possibilidade das prefeituras atualizarem a bases de cálculo do IPTU por meio de decreto, a fim de alcançar o potencial arrecadatório de imóveis.

Conclusão:

A aprovação da reforma tributária na Câmara dos Deputados representa um marco importante no cenário político e econômico do Brasil. As principais características dessa reforma, como a simplificação dos impostos sobre o consumo, a criação de fundos para o desenvolvimento regional e o financiamento de créditos do ICMS, bem como a unificação da legislação dos novos tributos, visam trazer mais transparência e eficiência ao sistema tributário do país.

No entanto, é essencial ressaltar que a jornada da reforma tributária está longe de chegar ao fim. Apesar da aprovação na Câmara, ainda podem ocorrer alterações durante a análise e votação no Senado Federal. É necessário acompanhar de perto o desdobramento desse processo para entender o impacto final das mudanças propostas.

Na próxima semana, lançaremos um episódio especial do Mapah Talks, nosso podcast, destacando os principais pontos do texto atual da Reforma Tributária, em que nossos sócios e especialistas em tributação Rodney Guardia, Manoel Estevam e Márcio Leão irão esclarecer dúvidas sobre os impactos que isso gerará no mercado.

Não perca esse bate papo de suma importância para o dia a dia das empresas e de todos os cidadãos. Inscreva-se aqui para receber o link da transmissão.